抖音交易支付担保:短视频平台入局支付,为什么都在抢着这么做?

正文 | 刺猬公社社长

编辑 | 施灿

一件非常奇怪的事情正在我们周围发生。

从2021年1月中旬开始抖音交易支付担保:短视频平台入局支付,为什么都在抢着这么做?,当你打开抖音想要支付商品或送礼时,你会发现除了微信支付和支付宝,你还可以选择“抖音支付”。与打完滴滴后使用的滴滴支付、点外卖后使用的美团支付类似,在刷短视频时也可以使用特殊的支付工具。

刺猬公社(ID:)查询抖音支付账户服务协议,发现抖音支付功能由“武汉合众易宝科技有限公司”提供,主要包括收款或支付代表他人。就在2020年9月,字节跳动通过全资收购获得武汉和众易宝科技有限公司的支付牌照;早在2019年7月,就有媒体披露字节跳动申请成功。“抖音支付”商标。

支付领域有超过抖音个短视频社区。2020年11月,有媒体报道,快手以3亿元+数股的价格完成了对易联支付多数股权的收购,并获得支付牌照。此外,快手还申请了“老铁支付”商标。

2021年1月上旬,也有媒体报道称,哔哩哔哩已完成“”、“”等域名的注册。品牌+“支付”已经是国内在线支付平台网站的做法,比如腾讯的财付通网站、京东支付网站、支付宝的网站。

从域名备案可以看出,B站将有相当大的可能开展支付业务,打造支付品牌。除了网站备案信息可以佐证这一判断外,B站招聘网站上也发布了与支付相关的职位。

已经开始支付业务的抖音抖音交易支付担保:短视频平台入局支付,为什么都在抢着这么做?,获得牌照的快手,再加上急于尝试支付业务的B站,开始支付业务的视频内容平台似乎已经有了成为一种趋势。从数字内容到互联网金融,这些平台为何争先恐后?

在讨论短视频平台的入口支付之前,我们可以先来看看其他平台在支付“跨境”时面临的问题。

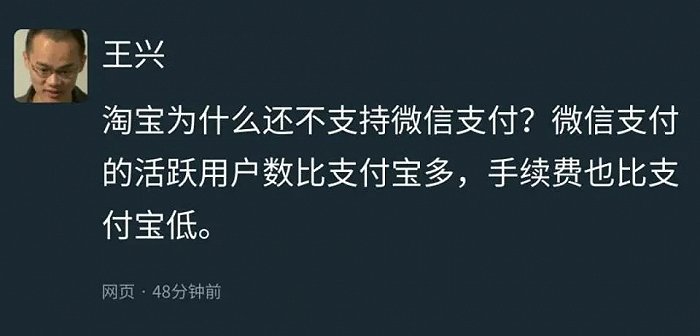

“为什么淘宝不能用微信支付?微信支付的活跃用户比支付宝多,手续费比支付宝低。”

2020年7月,美团曾一度取消使用支付宝支付的选项,给不少用户带来不便。随后,美团创始人王兴在饭局上说了上面这段话,指出了一个人们长期以来忽视的问题——最常用的微信支付和支付宝,都有默认的手续费。

该费用不直接向C端用户收取,而是向美团、抖音、快手、哔哩哔哩等平台收取。当然,羊毛在消费者身上,最终的买家还是用户。

但是对于平台来说,这就产生了一个问题——它费了那么大劲才让用户付费,但是因为它通过了微信和支付宝,所以会收取渠道费。打造“无中间商”的支付模式,自然成为一些新巨头的目标。早在2016年,美团就推出了自己的美团支付功能。

长期以来,互联网内容产品的支付场景很少。会员费、奖励和外设几乎是最重要的项目。与外卖和电商产品相比,它们的体量并不大,渠道产生的费用也比较少。但自 2020 年以来,情况开始发生变化。

首先,带货直播遍地开花,让抖音和快手成为GMV千亿的电商巨头。据快手招股书显示,其2020年前六个月的GMV(电商营业额)达到1096亿元,已经是继淘宝、京东、拼多多之后的电商第四极;一份互联网广为流传的《海通证券字节跳动专家会》文件显示,抖音的年度电商GMV也在千亿级别。

这使得 抖音 和 快手 不得不考虑节省支付渠道费用的成本。另外,出于数据安全的考虑,如此大规模、高频次的交易在自己手中应该更加安全。对于平台公司而言,交易环节是平台经济建立和成长的关键。

尤其是抖音,据悉将于2021年1月低调接手拼多多,成为2021央视春晚红包互动独家合作伙伴。在春晚的红包互动过程中,其直播、广告、电商业务会产生海量的支付行为,这不仅对成本提出了新的要求抖音等级号交易平台有哪些,而且抖音支付也是一种极好的支付方式。是时候建立品牌了。

此外,短视频平台成长为新巨头后,都在追求生态闭环的形成。“短视频平台的支付不仅仅是带货直播的配套设施。” 一位短视频行业观察人士告诉刺猬公社,“支付品牌是大平台的标配,越来越多的平台会购买支付牌照出售抖音号在哪个平台,发展自己的支付业务。”

说到互联网支付的牌照,有一个“冷知识”不得不指出——这个牌照相当于企业开展互联网支付业务的“营业执照”。由财务管理部门发行,但已停办多年。

拥有它不是不可能的,只要你花足够的钱。

目前最主流的解决方案是收购一家“持牌”公司,成为该公司的控股方。这为 抖音 和 快手 等后来者留下了机会。

北京商报曾报道,2016年互联网支付牌照转让的“竞价”达到每张牌照约5亿元。此外,企业稳定持有支付牌照的成本也不低。

知乎用户“一只小狗”声称在一家拥有C类支付牌照的公司工作。他表示,年底主管部门将对公司进行严格考核,财务审计、风控、营销等部门要提供相应的数据,确保考核指标的达成,以免撤销支付许可证。

“车牌什么时候被拿走还不好说。”他直言。

2017年,仍有200多家企业持有互联网支付牌照,但真正具有市场影响力、广为人知的只有微信支付和支付宝。在“难以出人头地”的情况下,一些持牌企业高价向互联网大公司“出卖自己”,但在目前看来,这是一个更划算、更双赢的结果。

对于互联网大公司来说,这笔昂贵的支出“非常值得”。

获得许可最直接的好处之一是您可以避免迫在眉睫的业务合规风险。

在没有支付牌照的情况下,一旦平台涉及电商销售,就很容易引发“二次清算”(二次清算)模式的纠纷。

《商学院》杂志的一篇报道指出,在没有支付牌照的电商平台上,客户支付的款项一般先发送到平台,然后由平台结算给商家。这种“两清”模式被金融部门所禁止。

在这种结算方式下,容易造成电商平台扣留商家付款,平台付款与商家收款存在时间差,造成资金池风险。

长租公寓“爆仓”的悲剧还在后头。为了解决这种合规风险,要么通过内部银行账户的封闭管理,要么通过获取许可证。快手、抖音通过在上市前获得许可来解决这个风险抖音交易支付担保,这是一种成本相对较低、速度较快的解决方案。

在讨论支付短视频平台的未来时,没有人认为它们会动摇支付宝和微信支付的地位。这两种支付产品不仅在市场份额上具有绝对优势。与各主体、各行业深度合作、绑定形成的护城河,真正让后来者望而却步。

显然,短视频平台的支付并非“干”支付宝和微信,它们将在平台的支付页面上长期共存,供用户选择。

真正吸引互联网内容平台的是接下来利润更高的互联网金融业务。

有媒体对比了以蚂蚁金服、腾讯和美团为代表的三类互联网公司的利润率。从招股书和财报可以发现抖音交易支付担保,从事互联网金融业务的蚂蚁金服毛利率接近60%。以工业互联网业务为主要收入来源的腾讯约占50%,与线下实体行业结合最紧密的美团毛利率仅为30%。

如果没有办法,哪家公司愿意一直做苦差事呢?

一个可以发现的规律是,随着支付品牌的建立,互联网企业往往会“推出”个人消费信贷业务。比如美团的“美团月付”(类似于花呗)、滴滴的“滴水代”。. . . . .

很快用户就会发现,除了专业的互联网金融平台,打车、叫外卖的巨头都想借钱给你。

对于通过用户的内容消费偏好知道用户想看什么、想看什么的内容平台,可以更精准地为用户提供互联网金融服务。

这样的未来不难推测——看直播想打赏但钱不够,平台会“贴心”为你推荐“低利率”“秒到账”的贷款;观看视频种植某产品,平台将为您提供分期付款政策;如果钱不够用,平台也会通过精准的大数据了解你的困境,将现金贷上门。

在互联网的隐秘角落,这样的事情已经发生过。

“有些直播平台没有支付牌照,为了让人们奖励网红,还会推出贷款业务,与小贷公司捆绑,进行导流和分享。” 一位业内人士告诉刺猬公社。

对于有牌照的互联网企业,可以公开、公平地开展互联网金融业务。

2018年以来,字节跳动通过收购先后获得保险、证券投资与咨询、在线小额贷款、在线支付四张牌照,形成了互联网金融服务矩阵。

未来此类广告可能“平台自营”

海量的流量和精准的用户画像,本身就是字节跳动发展互联网金融服务的巨大优势。结合电商、直播打赏、短视频种草等消费场景,其想象空间更是无限。对于已经拿到的快手和跃跃欲试的B站来说,这个原则也是可以互通的。

海量资讯,精准解读,尽在新浪财经APP

自主选号

自主选号